2023年以來,進口瓦楞紙量價變化對國內供需形勢形成持續影響。1-9月瓦楞紙進口量同比增長45.35%,多元化調節補充國內瓦楞紙現貨市場的同時,也成為影響我國瓦楞紙市場走勢的一個重要因素。

瓦楞紙進口量呈現明顯增幅

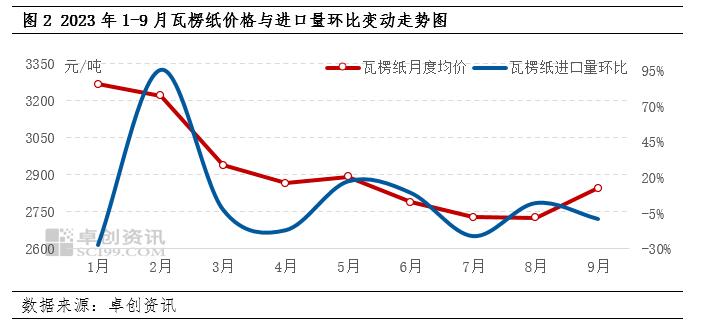

2023年我國瓦楞紙進口量持續大幅增長。據海關總署數據顯示,2023年9月瓦楞紙進口數量為25.27萬噸,環比下降8.92%,同比增長10.66%;進口金額為90956866美元,進口均價為359.94美元/噸,環比下降2.50%,同比下降22.84%。2023年1-9月,瓦楞紙累計進口量為254.18萬噸,同比增長45.35%。

政策調整及原料優勢助力進口量上升

一方面,進口瓦楞紙零關稅政的實施,利好進口量增加。在2023年1月1日實施的零關稅政策下,瓦楞紙的進口關稅從6%降至0%,使得進口紙與國內價格的價差擴大。以海關總署公布的1月份進口均價為例,瓦楞紙國內外價差在550元/噸左右。因此春節前后進口瓦楞紙市場活躍度提高,部分經銷商訂單甚至排滿至4月份。然而,隨著國內瓦楞紙價格的下跌,國內外價差隨之收窄,9月份瓦楞紙進口均價在359.94美元/噸,核算到人民幣價格與國內瓦楞紙價差收窄至260元/噸左右,進口瓦楞紙的量也隨之減少。

另一方面,國際瓦楞紙市場原料優勢、質優價廉優勢凸顯。從今年1-9月的進口數據來看,印度尼西亞、越南和韓國是我國的主要供應商。受全球經濟放緩影響,這些國家瓦楞紙的消耗量有所下降。同時,當地原材料價格的下跌降低了生產成本,加之海運費的降低,使得東南亞瓦楞紙市場在原料和價格方面具有更強的競爭優勢,從而提高了其在市場上的競爭力。此外,中國是全球主要的進口市場,進口關稅的調整也使得流入中國的數量明顯增長。

進口增加對國內市場心態及量價形成利空影響

2023年以來,瓦楞紙市場進口量明顯增加,多元化調節補充國內瓦楞紙現貨供應的同時,也成為影響我國瓦楞紙市場走勢的一個重要因素。進口增量對國內影響主要表現在兩個方面:一是對市場心態產生利空影響,二是造成供給增加,形成了供需失衡的局面,進一步對市場構成壓力。

首先,從市場心態的角度來看,進口瓦楞紙的增多給國內市場帶來了一定壓力。由于進口瓦楞紙的價格通常低于國內價格,在進口關稅政策實施后,國內外價差繼續擴大,因此其大量涌入市場導致國內市場供應增加,從而打壓國內市場價格。年初國內需求端處在弱復蘇階段,因此面對進口增量帶來的供應端壓力,業者對國內市場看空預期增大,從而導致市場心態趨于悲觀。

其次,從量價影響的角度來看,進口瓦楞紙的增加對國內市場的量價都產生了利空影響。供應方面,瓦楞紙進口增量導致供需失衡,從而導致國內價格下跌。以年初市場為例: 據海關總署數據統計,1月份進口均價為394.11美元/噸,換算成人民幣后與國內價格的差價約為550元/噸,這加大了套利空間并提高了國內進口的積極性。由于船期為45-60天,因此2月份的進口量顯著增加(如圖2所示)。2月份進口量為32.85萬噸,環比增長95.64%,同比增長85.84%。因此在2月下旬進口紙陸續到港的情況下,國內市場承受了較大壓力,瓦楞紙價格出現了明顯下跌。隨著國內價格持續下跌,國內外套利空間逐漸縮小,進口風險和壓力逐漸增大,進口量也隨之減少。從進口量變化的情況來看,上半年進口量對國內市場的影響大于下半年對國內市場的影響。

自2023年以來,國內瓦楞紙市場一直處于供大于求的狀態。除了產能過剩的原因外,進口量的變化也對市場供應產生了重要影響。零關稅政策刺激了進口紙量的增長,給國內瓦楞紙價格帶來了一定的壓力。然而,隨著國內價格的持續調整,政策變化對行業心態的影響逐漸減弱,市場調整逐漸回歸到供需變化的基本面。

瓦楞紙進口量呈現明顯增幅

2023年我國瓦楞紙進口量持續大幅增長。據海關總署數據顯示,2023年9月瓦楞紙進口數量為25.27萬噸,環比下降8.92%,同比增長10.66%;進口金額為90956866美元,進口均價為359.94美元/噸,環比下降2.50%,同比下降22.84%。2023年1-9月,瓦楞紙累計進口量為254.18萬噸,同比增長45.35%。

政策調整及原料優勢助力進口量上升

一方面,進口瓦楞紙零關稅政的實施,利好進口量增加。在2023年1月1日實施的零關稅政策下,瓦楞紙的進口關稅從6%降至0%,使得進口紙與國內價格的價差擴大。以海關總署公布的1月份進口均價為例,瓦楞紙國內外價差在550元/噸左右。因此春節前后進口瓦楞紙市場活躍度提高,部分經銷商訂單甚至排滿至4月份。然而,隨著國內瓦楞紙價格的下跌,國內外價差隨之收窄,9月份瓦楞紙進口均價在359.94美元/噸,核算到人民幣價格與國內瓦楞紙價差收窄至260元/噸左右,進口瓦楞紙的量也隨之減少。

另一方面,國際瓦楞紙市場原料優勢、質優價廉優勢凸顯。從今年1-9月的進口數據來看,印度尼西亞、越南和韓國是我國的主要供應商。受全球經濟放緩影響,這些國家瓦楞紙的消耗量有所下降。同時,當地原材料價格的下跌降低了生產成本,加之海運費的降低,使得東南亞瓦楞紙市場在原料和價格方面具有更強的競爭優勢,從而提高了其在市場上的競爭力。此外,中國是全球主要的進口市場,進口關稅的調整也使得流入中國的數量明顯增長。

進口增加對國內市場心態及量價形成利空影響

2023年以來,瓦楞紙市場進口量明顯增加,多元化調節補充國內瓦楞紙現貨供應的同時,也成為影響我國瓦楞紙市場走勢的一個重要因素。進口增量對國內影響主要表現在兩個方面:一是對市場心態產生利空影響,二是造成供給增加,形成了供需失衡的局面,進一步對市場構成壓力。

首先,從市場心態的角度來看,進口瓦楞紙的增多給國內市場帶來了一定壓力。由于進口瓦楞紙的價格通常低于國內價格,在進口關稅政策實施后,國內外價差繼續擴大,因此其大量涌入市場導致國內市場供應增加,從而打壓國內市場價格。年初國內需求端處在弱復蘇階段,因此面對進口增量帶來的供應端壓力,業者對國內市場看空預期增大,從而導致市場心態趨于悲觀。

其次,從量價影響的角度來看,進口瓦楞紙的增加對國內市場的量價都產生了利空影響。供應方面,瓦楞紙進口增量導致供需失衡,從而導致國內價格下跌。以年初市場為例: 據海關總署數據統計,1月份進口均價為394.11美元/噸,換算成人民幣后與國內價格的差價約為550元/噸,這加大了套利空間并提高了國內進口的積極性。由于船期為45-60天,因此2月份的進口量顯著增加(如圖2所示)。2月份進口量為32.85萬噸,環比增長95.64%,同比增長85.84%。因此在2月下旬進口紙陸續到港的情況下,國內市場承受了較大壓力,瓦楞紙價格出現了明顯下跌。隨著國內價格持續下跌,國內外套利空間逐漸縮小,進口風險和壓力逐漸增大,進口量也隨之減少。從進口量變化的情況來看,上半年進口量對國內市場的影響大于下半年對國內市場的影響。

自2023年以來,國內瓦楞紙市場一直處于供大于求的狀態。除了產能過剩的原因外,進口量的變化也對市場供應產生了重要影響。零關稅政策刺激了進口紙量的增長,給國內瓦楞紙價格帶來了一定的壓力。然而,隨著國內價格的持續調整,政策變化對行業心態的影響逐漸減弱,市場調整逐漸回歸到供需變化的基本面。

??

?? ??

?? ??

?? ??

??