近三年,隨著經(jīng)濟不斷發(fā)展,在綠色消費及包裝升級等因素推動下,白卡紙作為中高端包裝用紙,其產(chǎn)能伴隨著需求的增加而呈現(xiàn)增長趨勢。2021年以來市場擴張?zhí)崴伲S著新增產(chǎn)能逐步落地,市場競爭格局有所改變,未來競爭壓力將明顯提升。

市場進入新一輪擴張期,供應格局發(fā)生變化

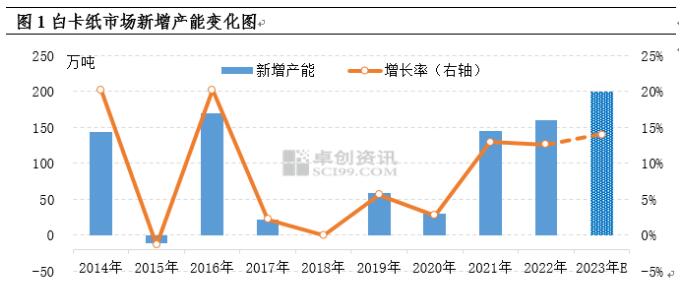

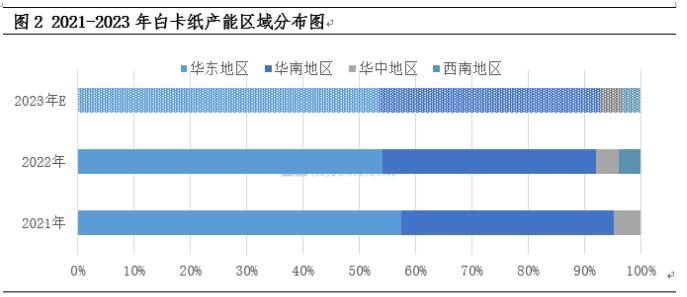

2014年以來白卡紙產(chǎn)能整體維持震蕩增加趨勢,而且自2021年以后市場進入新一輪擴張期,產(chǎn)能擴張?zhí)崴佟?jù)卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計,2021-2022年白卡紙(社會卡)產(chǎn)能凈增加305萬噸,預計2023年新增200萬噸,產(chǎn)能同比增速達到14%左右。未來5年或以上市場仍有大量新增產(chǎn)能,約合計新增2255萬噸,多數(shù)為傳統(tǒng)白卡紙企業(yè)的產(chǎn)能擴充,同時新進入者也呈增加趨勢。 從目前已經(jīng)公布的計劃投產(chǎn)產(chǎn)品來看,普通社會卡產(chǎn)能占比近6成左右,食品卡及其他占比近4成。從白卡紙產(chǎn)能格局來看,華東、華南以及華中地區(qū)一直是國內(nèi)白卡紙市場的三大產(chǎn)區(qū)。2022年隨著重慶玖龍紙業(yè)白板紙轉產(chǎn)白卡紙,白卡紙由原有的三大產(chǎn)區(qū)增加到四個。各區(qū)域占比來看,華東產(chǎn)能占比最高,達到54%;華南占比38%,位居第二。由于2023年新增產(chǎn)能主要集中在福建及江蘇,因此華東及華南仍然是白卡紙最主要的供應區(qū)。從未來新增產(chǎn)能來看,華南地區(qū)新增產(chǎn)能占比達到49%,若產(chǎn)能全部落地,華南地區(qū)有望成為第一大產(chǎn)區(qū)。當然,未來產(chǎn)能具體投放情況存在不確定性,還需要視市場行情發(fā)展,以及項目本身環(huán)評、土建等情況而定。

從目前已經(jīng)公布的計劃投產(chǎn)產(chǎn)品來看,普通社會卡產(chǎn)能占比近6成左右,食品卡及其他占比近4成。從白卡紙產(chǎn)能格局來看,華東、華南以及華中地區(qū)一直是國內(nèi)白卡紙市場的三大產(chǎn)區(qū)。2022年隨著重慶玖龍紙業(yè)白板紙轉產(chǎn)白卡紙,白卡紙由原有的三大產(chǎn)區(qū)增加到四個。各區(qū)域占比來看,華東產(chǎn)能占比最高,達到54%;華南占比38%,位居第二。由于2023年新增產(chǎn)能主要集中在福建及江蘇,因此華東及華南仍然是白卡紙最主要的供應區(qū)。從未來新增產(chǎn)能來看,華南地區(qū)新增產(chǎn)能占比達到49%,若產(chǎn)能全部落地,華南地區(qū)有望成為第一大產(chǎn)區(qū)。當然,未來產(chǎn)能具體投放情況存在不確定性,還需要視市場行情發(fā)展,以及項目本身環(huán)評、土建等情況而定。

市場擴張主要受需求以及盈利驅動

市場擴張主要受需求以及盈利驅動

白卡紙終端應用廣泛,具有較明顯的消費屬性。受國民消費質量不斷提升帶動,白卡紙需求維持震蕩增加趨勢。自2014年以來,白卡紙國內(nèi)消費量年均增速2%左右,剔除2022年在經(jīng)濟增速下行壓力下導致消費量的大幅下滑,年均增速5%左右。市場需求整體增加是催生供應增長的重要因素,2014年-2022年,白卡紙產(chǎn)能平均增速達到8%左右。

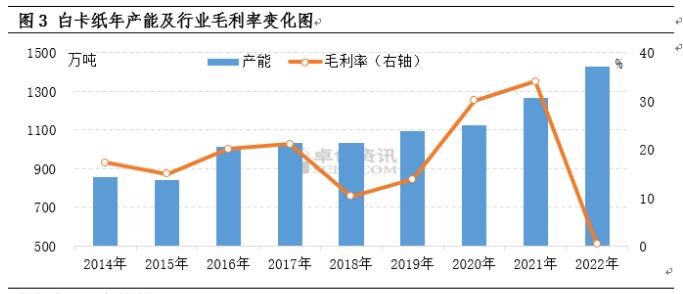

從行業(yè)盈利來看,2014年-2021年年均毛利率在10%-34%之間,尤其是2020-2021年白卡紙行業(yè)盈利繼續(xù)改善,行業(yè)毛利率均在30%以上。而2021年隨著紙價攀升至歷史高位,5月最高毛利率接近50%。行業(yè)高盈利推漲市場擴張熱潮,自2020年開始市場新增項目公示或簽約信息披露明顯增加。 另外,政策利好進一步提升市場擴張積極性。2020年1月,國家發(fā)展改革委、生態(tài)環(huán)境部聯(lián)合印發(fā)《關于進一步加強塑料污染治理的意見》。“禁塑令”再度升級,“以紙代塑”概念引領下,白卡紙市場迎來一波政策紅利,未來市場供應面存在趨緊預期。再者,2021年起全面實行禁廢令以及浙江富陽地區(qū)白板紙產(chǎn)能退出110萬噸左右,白卡紙對白板紙的替代空間預計增加,助推了市場的樂觀預判。

另外,政策利好進一步提升市場擴張積極性。2020年1月,國家發(fā)展改革委、生態(tài)環(huán)境部聯(lián)合印發(fā)《關于進一步加強塑料污染治理的意見》。“禁塑令”再度升級,“以紙代塑”概念引領下,白卡紙市場迎來一波政策紅利,未來市場供應面存在趨緊預期。再者,2021年起全面實行禁廢令以及浙江富陽地區(qū)白板紙產(chǎn)能退出110萬噸左右,白卡紙對白板紙的替代空間預計增加,助推了市場的樂觀預判。

未來競爭壓力增加,需警惕供應過剩加劇

從2021年開始,市場供大于求形勢逐步顯現(xiàn),隨著后期新增產(chǎn)能的逐步釋放,競爭壓力存加劇趨勢。按照國際通行標準,產(chǎn)能利用率低于75%為嚴重過剩。據(jù)卓創(chuàng)資訊數(shù)據(jù)顯示,2021年,受年末新增產(chǎn)能投放影響,白卡紙產(chǎn)能利用率在68%,2022年小幅回升至72%左右。但從2023年一季度情況來看,產(chǎn)能平均利用率在62%左右,白卡紙市場產(chǎn)能過剩越發(fā)明顯。在全球經(jīng)濟增速放緩的當下,未來市場需求變化或與產(chǎn)能的快速提升產(chǎn)生背離,因此行業(yè)需警惕產(chǎn)能增長過快帶來的供需格局變化。

市場進入新一輪擴張期,供應格局發(fā)生變化

2014年以來白卡紙產(chǎn)能整體維持震蕩增加趨勢,而且自2021年以后市場進入新一輪擴張期,產(chǎn)能擴張?zhí)崴佟?jù)卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計,2021-2022年白卡紙(社會卡)產(chǎn)能凈增加305萬噸,預計2023年新增200萬噸,產(chǎn)能同比增速達到14%左右。未來5年或以上市場仍有大量新增產(chǎn)能,約合計新增2255萬噸,多數(shù)為傳統(tǒng)白卡紙企業(yè)的產(chǎn)能擴充,同時新進入者也呈增加趨勢。

白卡紙終端應用廣泛,具有較明顯的消費屬性。受國民消費質量不斷提升帶動,白卡紙需求維持震蕩增加趨勢。自2014年以來,白卡紙國內(nèi)消費量年均增速2%左右,剔除2022年在經(jīng)濟增速下行壓力下導致消費量的大幅下滑,年均增速5%左右。市場需求整體增加是催生供應增長的重要因素,2014年-2022年,白卡紙產(chǎn)能平均增速達到8%左右。

從行業(yè)盈利來看,2014年-2021年年均毛利率在10%-34%之間,尤其是2020-2021年白卡紙行業(yè)盈利繼續(xù)改善,行業(yè)毛利率均在30%以上。而2021年隨著紙價攀升至歷史高位,5月最高毛利率接近50%。行業(yè)高盈利推漲市場擴張熱潮,自2020年開始市場新增項目公示或簽約信息披露明顯增加。

未來競爭壓力增加,需警惕供應過剩加劇

從2021年開始,市場供大于求形勢逐步顯現(xiàn),隨著后期新增產(chǎn)能的逐步釋放,競爭壓力存加劇趨勢。按照國際通行標準,產(chǎn)能利用率低于75%為嚴重過剩。據(jù)卓創(chuàng)資訊數(shù)據(jù)顯示,2021年,受年末新增產(chǎn)能投放影響,白卡紙產(chǎn)能利用率在68%,2022年小幅回升至72%左右。但從2023年一季度情況來看,產(chǎn)能平均利用率在62%左右,白卡紙市場產(chǎn)能過剩越發(fā)明顯。在全球經(jīng)濟增速放緩的當下,未來市場需求變化或與產(chǎn)能的快速提升產(chǎn)生背離,因此行業(yè)需警惕產(chǎn)能增長過快帶來的供需格局變化。

??

?? ??

?? ??

?? ??

??