造紙行業具有資金技術密集、規模效益顯著等特點,能有效拉動林業、包裝、機械制造、印刷等行業的發展,成為與國民經濟息息相關的重要行業。紙及紙板的消費水平是衡量一個國家現代化水平和文明程度的標志之一。

目前我國造紙業的發展情況如何?近年來嚴格的環保政策對造紙業的影響有多大?

帶著這些問題,今天就與小伙伴們一同探討造紙業的整體情況。

一、造紙業整體概況

隨著我國經濟的快速發展,城鎮化持續推進帶動了基建、裝飾、家具、出版、物流、醫藥等行業的持續發展,繼而拉動國內對紙制品需求總量,為我國造紙工業提供發展空間。

我國已成為世界上重要的紙業生產和消費國,自2009年起,我國造紙產量和消費量一直位列世界第一。

下圖是我國從2006年至2017年紙及紙板的生產量和消費量:

(來源:Choice)

我國紙及紙板的生產量從2006年的6500萬噸上漲至2017年的1.11億噸,復合增長率為5.01%;消費量從2006年的6600萬噸上漲至2017年的1.09億噸,復合增長率為4.66%,僅在2013年出現生產量和消費量雙雙下降的情況,但隨即在2014年出現反彈,隨后幾年繼續保持增長態勢。

(一)行業供給端概況

2007年10月發布的《造紙產業發展政策》規定:“進入造紙產業的國內外投資主體必須具備技術水平高、資金實力強、管理經驗豐富、信譽度高的條件。企業資產負債率在 70%以內,銀行信用等級 AA 級以上。”

不難理解,看似傳統的造紙業,對企業生產規模、資質和技術裝備等進入門檻并不低。

此外,造紙行業屬于16個重污染行業之一,2010年以來環保監管趨嚴,造紙企業對廢水、廢氣和廢渣的處理成本不斷上升,倒逼行業加快洗盤,一批規模較小,技術落后且無力承擔環保成本的造紙企業退出賽道。

《中國造紙工業年度報告》顯示,造紙生產企業從2010年的3700多家下降至2017年的2800多家,下降幅度達24.32%。數據顯示,2010年至2014年造紙行業落后產能累計淘汰3662萬噸。

生產企業數量減少,但生產總量在增加,行業集中度在提升,利潤在向行業龍頭企業集中,進而使得造紙及紙制品的固定資產投資完成額呈上升趨勢。

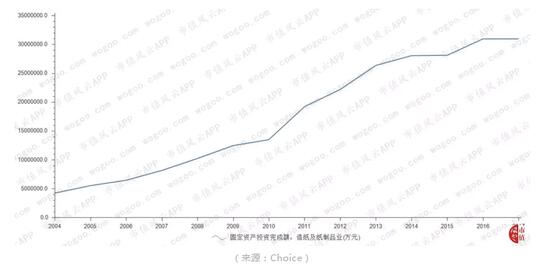

下圖是造紙及紙制品的固定資產投資完成額:

從上圖得知,固定資產投資完成額從2004年的422.74億上漲至2017年的3091億,復合增長率為16.54%,且基本呈現逐年遞增的趨勢。

下圖是2017年重點造紙企業產量前30名企業最近6年的產量及其年復合增長率:

(來源:歷年《中國造紙工業年度報告》,以2017年的企業排名為排列順序,部分企業此前多年未上榜,因此數據缺失。)

從上圖得知,絕大多數頭部企業的保持中高速的復合增長率,整個行業仍處于擴張時期。

其中,玖龍紙業、理文造紙、晨鳴紙業、太陽控股和山鷹紙業等行業巨頭的產量增長率均在20%以上;年產量在100萬噸以上的企業由2012年的13家上升至2017年的19家。

伴隨著頭部企業的產能不斷擴張,造紙行業的集中度出現明顯上升。

下圖是2004年至2015年造紙行業前30名、10名產業集中度:

(來源:《中國造紙工業年度報告》)

從上圖得知,前30名企業產業集中度從2004年的29.82%上升至53.04%;前10名企業產業集中度從18.38%提升至36.67%,表明僅有不到一半的市場份額由其他兩千多家企業相互角逐,中小企業的生存壓力和市場競爭的激烈程度可見一斑。

(二)行業需求端概況

在供給總量持續上升的同時,我國紙及紙板的人均消費量在2017年為78公斤,達到世界平均水平,但與西方發達國家人均消費水平超過200公斤,美國2009年人均消費量達234公斤相比,仍有較大差距。

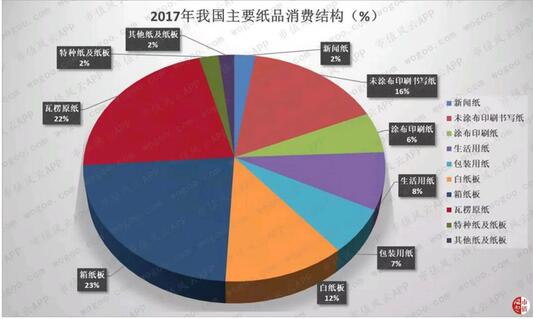

近年來我國主要紙品的消費結構較穩定,以2017年為例,下圖是2017年主要紙品的消費結構:

(來源:《中國造紙工業2017年度報告》)

從上圖得知,箱紙板、瓦楞原紙、未涂布印刷書寫紙和白紙板的占比分別為23%、22%、16%和12%,合計達73%。我們平時生活常用的衛生紙、餐巾紙盒、濕巾等生活用紙的占比僅為8%。

有關生活用紙行業的分析曾在風云君在2019年1月2日發表的《中順潔柔:一包紙巾的財報 | 風云獨立研報》中闡述,本文不再贅述。限于篇幅,接下來對包裝紙板和文化用紙進行簡略分析。

箱紙板和瓦楞原紙屬于包裝紙板。箱紙板和瓦楞原紙主要用于制作瓦楞紙箱,箱紙板作紙箱的面、底和瓦楞隔層,瓦楞原紙作紙箱的瓦楞芯層,可以起增強紙箱抗壓能力和減震緩沖的作用。

快遞業務用的箱子主要是這類瓦楞紙箱。受消費升級和電子商務的迅猛發展,快遞業務量的增長速度迅猛。

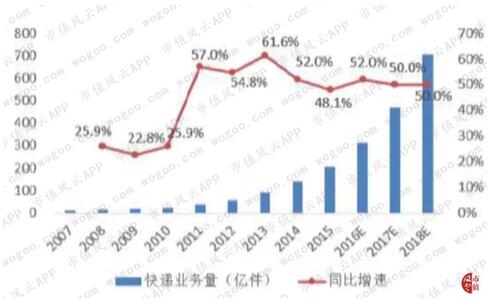

下圖是2007年至2015年全國規模以上快遞業務量:

(來源:中國產業信息網)

從2007年至2015年,全國快遞業務量飆升至近700億件,復合增長率高達42.7%。快遞業務量的迅猛增長,助推包裝紙板的需求出現快速增長,并出現少量的供給缺口。

下圖是2006年至2017年包裝紙板的生產量和消費量:

(來源:《中國造紙工業年度報告》)

從上表得知,包裝紙板的生產量從2006年的2280萬噸上升至2017年的4720萬噸,復合增長率為6.84%,高于全行業的6.44%;消費量從2006年的2443萬噸上升至2017年的4906萬噸,復合增長率為6.54%,高于全行業的4.66%。

而且,自2006年起,包裝紙板的消費量始終高于生產量,2017年的供給缺口為186萬噸。這為包裝紙板企業進一步擴大產能提供了良好的行業環境。目前造紙業中以包裝紙板作為主營業務的A股上市公司有榮晟環保、山鷹紙業等。

未涂布印刷書寫紙和涂布印刷紙是最常見的文化用紙,應用范圍較廣泛,其中包括印刷業常用的雙膠紙和銅版紙。

隨著我國人均可支配收入的不斷增加,大眾對滿足精神世界的需求愈加強烈,支撐出版發行業等產業的持續繁榮。那么文化用紙的生產量和消費量是否受出版發行業持續繁榮影響而保持增長?

下圖是2006年至2017年未涂布印刷書寫紙和涂布印刷紙的生產和消費情況:

(來源:《中國造紙工業年度報告》)

從上圖得知,未涂布印刷書寫紙和涂布印刷書寫紙的生產量和消費量從2006年的1680和1611萬噸上漲至2012年的2530和2322萬噸,隨后4年出現小幅回調,直至2017年才雙雙突破2012年的高點。

未涂布和涂布印刷書寫紙的產銷量在近年來停滯不前,可能是受數字出版的興起,傳統出版業公司轉型的影響。目前造紙業中以文化用紙生產作為主營業務的上市公司有晨鳴紙業、太陽紙業、美利云和華泰股份等。

那么造紙行業的上游總體情況如何?請繼續往下看!

二、造紙行業的上游分析

隨著我國紙及紙板的產量不斷提升,對原材料紙漿的需求不斷增長,但國內的紙漿供應是否可以滿足日益增加的產量呢?

紙漿大致可分為木漿、廢紙漿和非木漿。我國的紙漿生產量從2008年的6415萬噸上漲至2012年的7867萬噸,但隨后5年的產能“原地踏步”,未突破8000萬噸。

請看下圖:

(來源:《中國造紙工業年度報告》)

從上圖得知,我國生產的紙漿以廢紙漿為主,木漿的生產量較低,這與我國是一個木材資源相對短缺的國家,對木材資源的保護力度較大有一定關系。

國內木漿產量無法滿足造紙業的需求,只能從國外進口木漿。目前,國際木漿的主要產地是北美、北歐、南美,這些地區的商品漿產量超過全球的70%。

隨著紙及紙板的生產量逐年攀升,紙漿的消耗量呈上升趨勢,對進口木漿的需求也“水漲船高”。

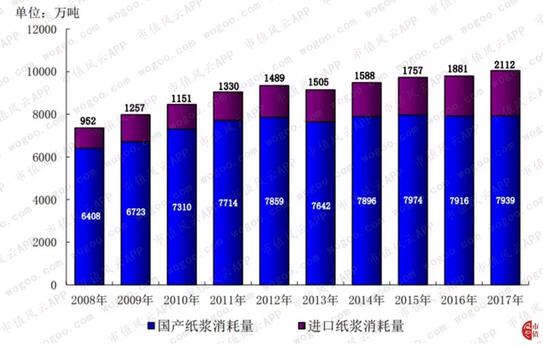

下圖是2008年至2017年的紙漿消耗量:

(來源:《中國造紙工業年度報告》)

從上圖得知,紙漿消耗量從2008年的7360萬噸上漲至2017年的1.005億噸,復合增長率為3.52%。

其中,進口紙漿消耗量從2008年的952萬噸上漲至2017年的2112萬噸,復合增長率為9.23%,高于總體的3.52%。而且,進口紙漿消耗量占比從2008年的12%上升至2017年的21%,對進口紙漿的依賴加重。

進一步分析發現,國內對進口木漿的依賴比進口廢紙漿高。

下圖是2010年至2017年紙漿消耗量的各品種占比:

(來源:《中國造紙工業年度報告》)

從上表得知,木漿占比從22%上升至31%,廢紙漿占比維持在60%以上,非木漿占比逐漸縮小。而且,進口木漿占木漿消耗量的比例始終維持在60%以上,而進口廢紙漿占廢紙漿消耗量的比例在30%-40%之間波動;總體進口率維持在40%以上,對外依存度居高不下。

因此,進口木漿和進口廢紙漿的交易價格對造紙企業的生產成本有一定影響。

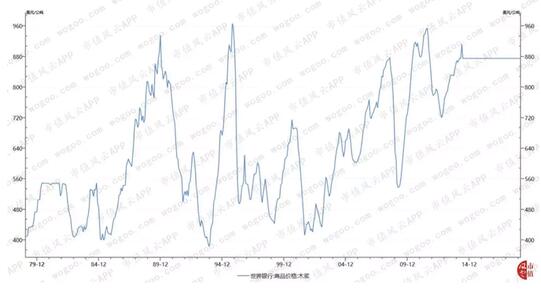

下圖是自1979年以來世界銀行公布的木漿價格:

(來源:wind)

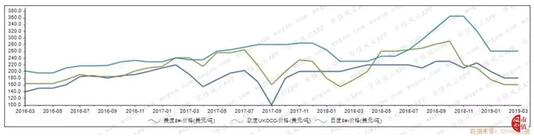

進口廢紙漿的CIF價格如下圖:

(來源:Choice)

從上述兩張圖發現,進口木漿和廢紙漿的價格不穩定,依賴進口原材料的造紙業公司的營業成本乃至營業利潤因此具有較大的波動性。

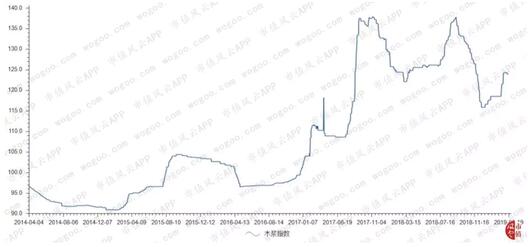

此外,自2017年初以來,我國的木漿價格出現大幅上漲,木漿指數從101.09上漲至2017年9月的137.5,區間漲幅為36.41%,隨后維持在相對高位。

下圖是自2014年以來的木漿指數走勢:

(來源:Choice)

國內木漿價格的飆升,使相關紙品的價格在同時期出現相當大的漲幅,促使上游木漿價格上漲的影響傳遞到下游紙制品行業等行業。

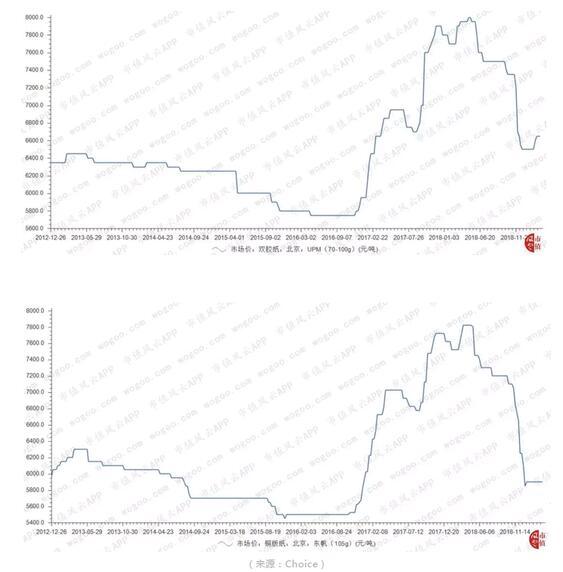

以北京某公司的雙膠紙和銅版紙市場價為例:

(來源:Choice)

從上圖得知,兩家公司的雙板紙及銅版紙價格走勢相似,同期漲幅分別為27.73%和24.07%,且隨后一直上漲至半年后的2018年4月。

基于保護生態環境,增加我國木材資源,擺脫原材料對外依存度較高等因素綜合考慮,國家自2001年底發布相關政策,推動發展“林紙一體化”模式,即以造紙企業為主體,將制漿造紙企業與營造造紙林基地結合起來,建設造紙企業和原料林基地。

自上世紀70年代以來,“林紙一體化”模式已成為國際造紙業的發展模式。

近年來,基于控制成本,提高生產效益等因素考慮,我國紙業巨頭在“林紙一體化”模式頻頻發力。

比如,晨鳴紙業在2017年報中透露,正建設湛江晨鳴木漿項目、黃岡晨鳴木漿項目和壽光本阜化學漿項目,從而擺脫上游資源對公司發展的制約;

太陽紙業在老撾的10萬公頃人造林和30萬噸化學漿等項目在2018年順利投產;

理文造紙在2017年3月在梧州市投資150億元建設理文紙制品循環經濟產業園,此前該公司已在梧州市建立至少50萬畝的林業基地等。

但是,紙業巨頭們在該模式上的投資是否能取得較好的經濟效益,達成預期效果,目前仍未可知。

三、政策推動造紙行業向節能化和清潔化發展

縱覽造紙行業的相關行業政策,發現政策的著力點是造紙污染防治、廢紙回收利用、廢紙進口限制和調整產品結構等方面。

近年來,國家出臺了一系列的政策,意圖推動產業轉型升級,向節能化、清潔化等方向發展。

值得注意的是,2018年1月17日,我國出臺《排污許可管理辦法(試行)》,將全力推動排污許可制度改革。而北京、上海和浙江等地在2017年已出臺了建設有關“一證式”排污管理系統的地方政策,預計2018年將在全國范圍內推行。

下表是一部分涉及造紙行業的重要環保政策及法律:

(根據市場公開信息整理)

那么造紙工業此前的“三廢”防治工作效果如何?

造紙工業的污染防治首重廢水治理。而廢水治理的核心指標是用水量、廢水排放量以及排放廢水中的化學需氧量(COD)。

下圖是2005年至2015年的新鮮用水量、重復用水量和水重復利用率:

(來源:《中國造紙工業年度報告》)

從上圖得知,從2005年至2015年,紙及紙板產量從5600萬噸上升至1.07億噸,但新鮮用水總量從42.5億噸下降到28.98億噸,下降幅度為31.81%;重復用水量由34.2億噸上升至89.37億噸,增加1.61倍,水重復利用率由44.60%上漲至75.5%。

其中,萬元工業產值新鮮用水量從2015年的183噸下降至2015年的40.6噸,下降幅度達77.81%,表明造紙工業的節能工作卓有成效。

廢水排放方面,造紙工業的廢水排放量和其占全國工業廢水總排放量比例均出現逐年下降的趨勢。

請看下圖:

(來源:《中國造紙工業年度報告》)

從上圖得知,廢水排放量從2006年的37.4億噸下跌至2015年的23.67億噸,下跌幅度為36.71%,而同期造紙業的生產量上漲近1倍。

造紙工業廢水排放量占全國工業廢水總排放量的比例從2006年的17.98%下降至2015年的13%。

在工業廢水性質的測定中,化學需氧量是一個重要而且能較快測定的有機物污染參數,反映了水中受還原性物質污染的程度。

下圖是2006年至2015年造紙工業的廢水排放中化學需氧量及其增速:

(來源:《中國造紙工業年度報告》)

從上圖得知,化學需氧量從2006年的155.3萬噸下降至2015年的33.5萬噸,下跌幅度達78.43%,且同比增長率自2008年起基本維持在-10%至-30%之間,表明造紙工業對水資源的污染得到有效遏制。

此外,造紙工業的廢氣治理也取得一定成果,二氧化硫和煙粉塵排放量近年來出現明顯下降。

請看下圖:

(來源:《中國造紙工業年度報告》)

從上圖得知,二氧化硫排放量從2011年的54.3萬噸下降至2015年的37.1萬噸,下跌幅度為31.68%,同期煙粉塵排放量從20.7萬噸下降至13.8萬噸,下跌幅度為33.33%。

綜上所述,造紙業目前在節能環保方面有一定成效,有效降低污染物排放量和提高水資源利用率;“林紙一體化”模式或許值得期待。

??

?? ??

?? ??

?? ??

??